Türkiye, yakın zamanda en büyük şirketlerinin seri konkordato ve iflaslarına tanık olabilir! Şirketlerin döviz kredileri ve döviz açıkları patladı!

İktidarın uyguladığı yüksek faiz politikası Türkiye’de işsizliği,

vatandaşın ve şirketlerin kredi borçlarını, Hazine’nin faiz ödemelerini büyük bir

hızla artırırken ve kamu-özel sektör yatırımlarını yine büyük bir hızla

azaltırken, ekonomistlerin önemli bir bölümü tüm bu iktisadi göstergeleri

görmezden gelerek koro hâlinde Merkez Bankası’nın politika faizinin düşmemesi

veya çok az düşmesi yönünde telkinlerini sürdürüyor.

Dünya gazetesi yazarı Naki Bakır’ın “Reel sektör 2025’e yüksek kur

riskiyle giriyor” başlıklı yazısı ise uygulanmakta olan yüksek faiz

politikasının bir başka sakıncalı yanını ortaya koyuyor. Bakır’ın yazısına göre

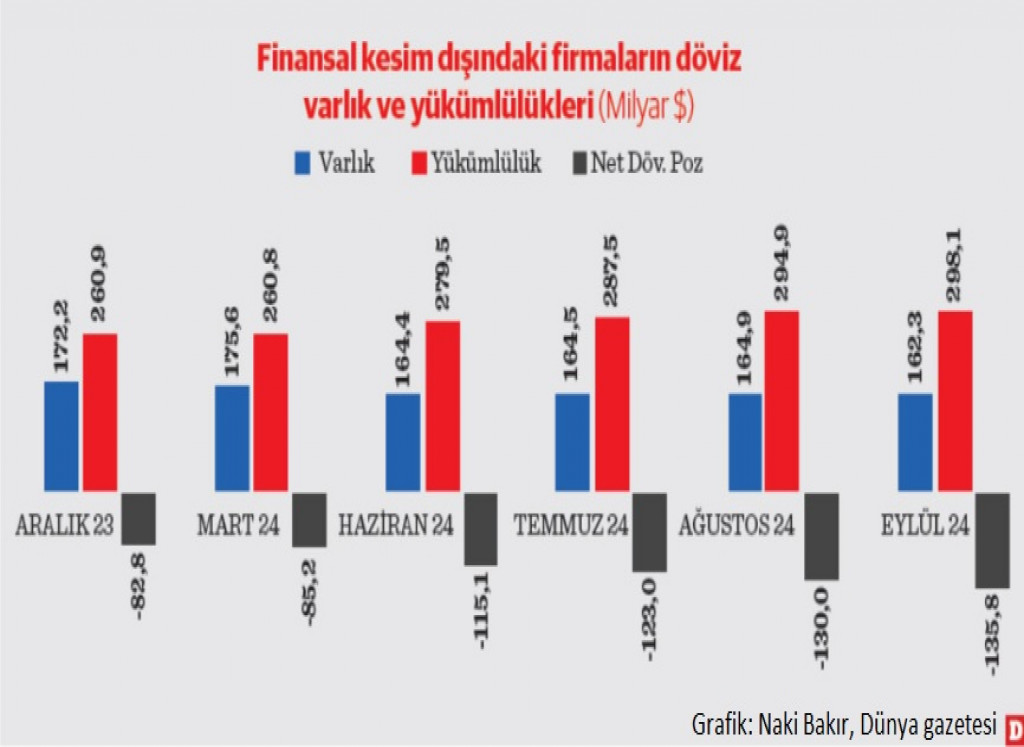

reel sektör (banka ve finans dışı üretim sektörü) yılbaşından bu yana döviz kurlarının

düşük artışı nedeniyle yılın ilk 9 ayında döviz varlıklarını 15,9 milyar $ (553,3

milyar TL) azaltırken, döviz yükümlülüklerini 37,2 milyar $ (1,3 trilyon TL) artırdı. Böylece yılın ilk 9 ayında reel

sektörün döviz açığı (döviz varlıkları – döviz yükümlülükleri) %64,1’lik oldukça

yüksek bir artışla 135,8 milyar $’a (4,7 trilyon TL) yükseldi.

Gazeteci Naki Bakır, Merkez Bankası’nın beklenen faiz indirim

sürecinde dövize talepte artış olasılığının bulunduğunu ve bu durumda döviz

kurlarının yükseleceğini belirtiyor. Böylece yüksek döviz açığı veren reel

sektörün ciddi bir kur riskiyle karşı karşıya geleceğinin altını çiziyor. Bakır, yazısının sonunda döviz

açığı fazla olan şirketlerin kredi bulmasının zorlaştığına, borçlanma

maliyetinin arttığına ve mâli yapılarının sarsıldığına dikkat çekiyor.